Pourquoi financer ma croissance en partage de revenus ?

Qu’est-ce que le financement en partage de revenus (RBF) ?

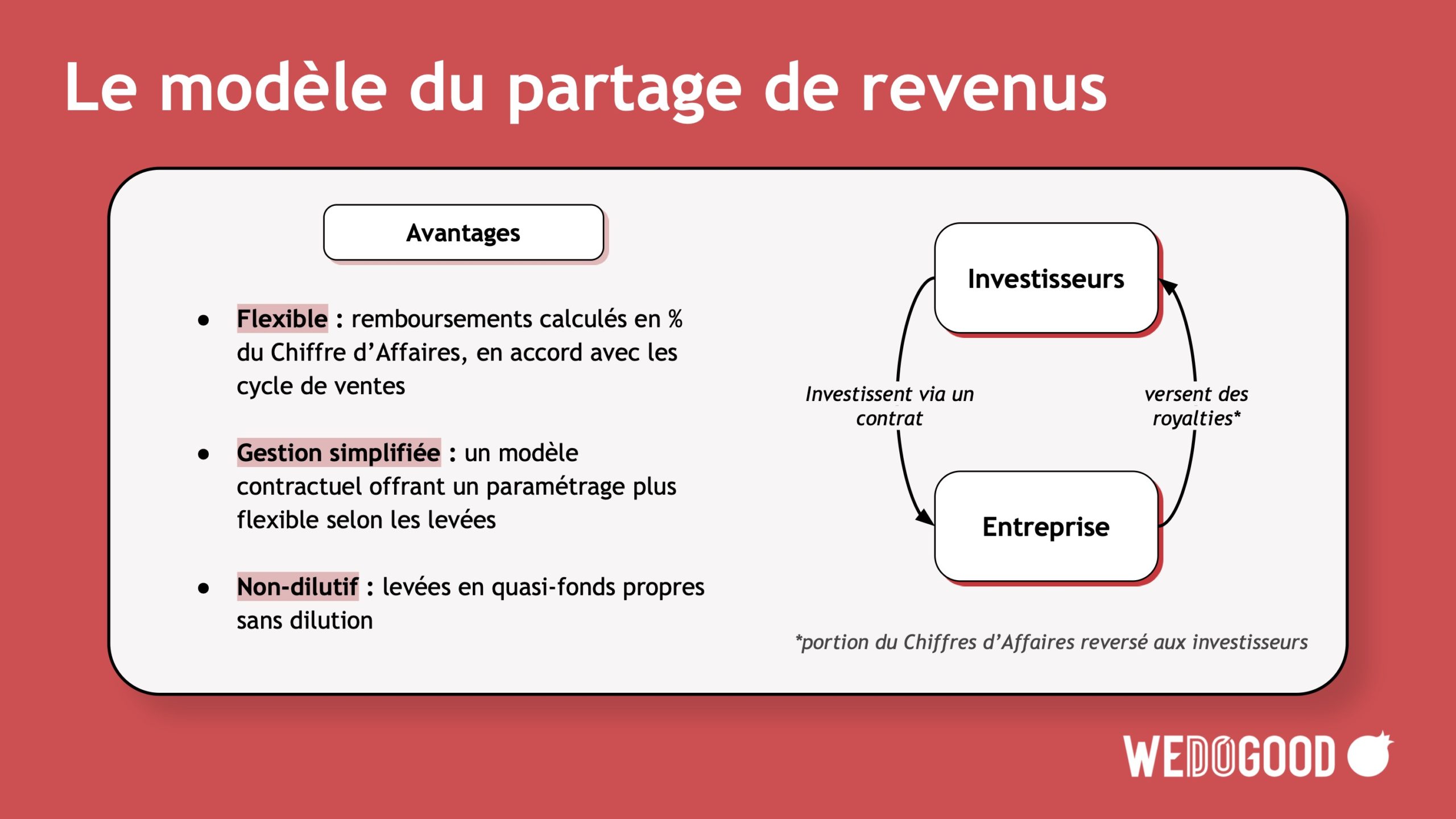

Le financement en partage de revenus, ou Revenue-Based Financing (RBF), est une solution de financement non dilutif. Avec ce modèle, l’entreprise obtient des fonds en contrepartie d’un pourcentage de son chiffre d’affaires futur. Contrairement aux levées de fonds traditionnelles ou aux emprunts bancaires, ce modèle est adapté à la croissance réelle de l’entreprise : les remboursements varient selon les revenus.

Si vous souhaitez comparer ce modèle aux autres types de crowdfunding existants, n’hésitez pas à consulter notre article sur les différents types de crowdfunding.

Pourquoi choisir le RBF pour financer la croissance de mon entreprise ?

1. Une solution de financement non dilutif

Le principal avantage du financement en partage de revenus est qu’il est non dilutif. Vous conservez 100 % de votre capital et vous maintenez votre gouvernance, contrairement à une levée de fonds qui implique l’entrée d’investisseurs au capital.

2. Une flexibilité via des remboursements adaptés à votre chiffre d’affaires

Les remboursements sont proportionnels à vos revenus : en cas de baisse d’activité, vos mensualités diminuent. Cette flexibilité préserve votre trésorerie et limite les risques financiers.

3. Une mise en place simple et rapide

Les plateformes de financement en RBF, comme WE DO GOOD, proposent des processus dématérialisés et simplifiés. Une campagne peut être bouclée en quelques semaines seulement, bien plus rapidement qu’une levée de fonds classique. Le décaissement des fonds est également plus rapide et possible dès lors que l’objectif minimum de la levée est atteint.

4. Un double bénéfice : financement et visibilité

Lancer une campagne de financement en partage de revenus constitue également une opportunité marketing. Communiquer sur votre projet attire l’attention sur votre marque, renforce votre image et peut attirer de nouveaux clients.

5. Un moyen de structurer la love money

Lever des fonds auprès de son entourage – ce qu’on appelle la love money – est une pratique courante pour financer les premières étapes d’un projet. Cependant, sans cadre structurant, cela peut vite devenir complexe à gérer. Grâce à la levée privée en partage de revenus, les entrepreneurs peuvent transformer ces apports en un financement organisé, avec des conditions claires et équitables pour toutes les parties. Plutôt qu’un simple prêt informel ou une entrée au capital, ce modèle permet de rémunérer progressivement les investisseurs en fonction des performances réelles de l’entreprise, tout en préservant l’indépendance du fondateur. C’est une solution idéale pour mobiliser des fonds rapidement tout en maintenant une relation saine et transparente avec ses premiers soutiens financiers.

6. Un outil d’intéressement pour les entreprises matures

Pour les entreprises ayant déjà levé des fonds ou déjà rentables, le RBF permet d’associer leurs parties prenantes à leur réussite. Ce mécanisme d’intéressement renforce les liens avec vos partenaires et favorise leur engagement.

Cas d’usage : le RBF selon votre situation

En phase de croissance : un financement agile

Votre entreprise est en plein essor, mais vous avez besoin de trésorerie pour développer votre activité (communication, recrutement, production). Le RBF est idéal pour financer ces besoins court terme sans ralentir votre dynamique.

En attente d’une levée de fonds : une solution de bridge

Lever des fonds auprès d’investisseurs traditionnels (VC, business angels) peut prendre plusieurs mois, entre la structuration du dossier, les négociations et la finalisation des accords. Pendant ce temps, les entreprises ont souvent besoin de financements immédiats pour continuer leur croissance, recruter, ou développer un produit sans ralentir leur dynamique. Le financement en partage de revenus agit comme une solution de bridge efficace : il permet d’accéder rapidement à des fonds en attendant la clôture de la levée de fonds principale, sans diluer le capital ni compromettre l’attractivité de l’entreprise auprès des investisseurs. Grâce à sa souplesse et à son déploiement rapide, ce modèle assure une continuité financière et évite aux entrepreneurs de se retrouver en position de faiblesse lors des négociations avec leurs futurs investisseurs.

Pour les startups en bootstrap

Si vous avez choisi de développer votre entreprise sans ouvrir votre capital, le RBF offre une alternative sécurisante pour accéder à des financements extérieurs sans perdre votre indépendance.

Besoin de fonds de roulement : une réponse rapide

Enfin, certains secteurs sont soumis à des cycles de trésorerie fluctuants. Le RBF permet d’absorber ces variations sans souscrire à un prêt bancaire rigide.

Conclusion

Choisir de financer sa croissance en partage de revenus est une solution innovante, adaptée aux entreprises en quête d’agilité et de liberté financière. Non dilutif, flexible et rapide, ce modèle répond aux besoins des entrepreneurs désireux de développer leur activité tout en préservant leur capital.

Chez WE DO GOOD, nous vous accompagnons dans la mise en place de votre levée publique, si vous souhaitez proposer votre projet à l’ensemble de la communauté, ou dans la structuration des investissements de votre cercle proche grâce à la levée privée. N’hésitez pas à nous contacter pour plus d’informations !